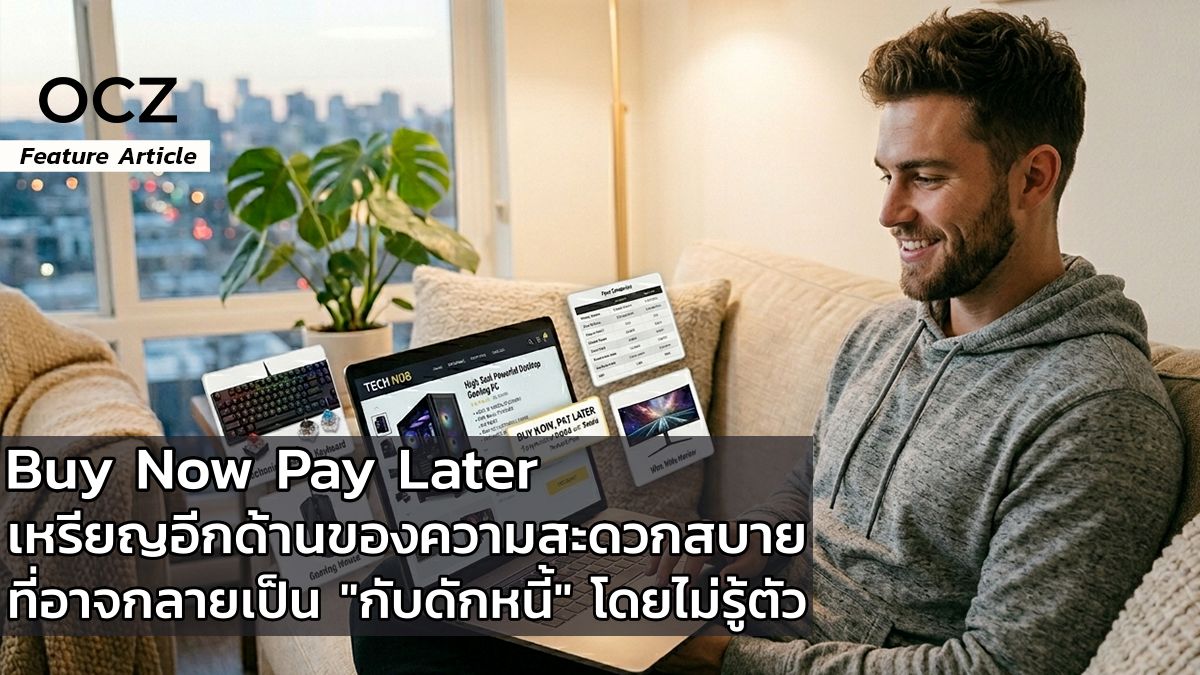

สวัสดีชาวโอเวอร์คล็อกโซน ในยุคที่การช้อปปิ้งออนไลน์เข้าถึงง่ายเพียงปลายนิ้ว บริการ Buy Now Pay Later (BNPL) หรือ "ช้อปก่อน จ่ายทีหลัง" ได้กลายเป็นเครื่องมือทางการเงินที่ได้รับความนิยมอย่างล้นหลาม โดยเฉพาะในกลุ่มคนรุ่นใหม่และมนุษย์เงินเดือน ด้วยคำโฆษณาที่แสนดึงดูดใจ เช่น "ดอกเบี้ย 0%", "แบ่งจ่ายสบายๆ", หรือ "อนุมัติไวไม่ต้องใช้สลิปเงินเดือน" ที่สำคัญบางผู้ให้บริการเราสามารถผ่อนได้ยันของกินแม้กระทั้งชาไข่มุกหนึ่งแก้ว อย่างไรก็ตาม ภายใต้ความสะดวกสบายและภาพลักษณ์ที่ดูเป็นมิตรนี้ BNPL มีกลไกทางจิตวิทยาและเงื่อนไขซ่อนเร้นที่อาจนำพาผู้บริโภคไปสู่สภาวะ "ดินพอกหางหมู" ได้หากขาดความรู้เท่าทัน บทความนี้จะเจาะลึกถึงด้านมืดของ BNPL เพื่อให้คุณเท่าทันเกมการตลาดและใช้เครื่องมือนี้ได้อย่างปลอดภัย

1. กับดักจิตวิทยา: ลวงตาว่า "ราคาถูกลง" กลยุทธ์ที่ร้ายกาจที่สุดของ BNPL ไม่ใช่เรื่องของตัวเลข แต่เป็นเรื่องของ จิตวิทยาพฤติกรรม การลดทอนความเจ็บปวดจากการจ่ายเงิน โดยปกติแล้ว มนุษย์เราจะรู้สึก "เจ็บปวด" (Pain of Paying) เมื่อต้องควักเงินก้อนใหญ่จ่ายออกไปทันที แต่ BNPL ช่วยแยกความต้องการซื้อและความเจ็บปวดนั้นออกจากกัน ภาพลวงตาของราคา

-สมมติว่าคุณอยากได้หูฟังราคา 6,000 บาท สมองคุณอาจคิดว่าแพงเกินไปและปฏิเสธการซื้อ แต่เมื่อ BNPL เสนอให้จ่ายเพียง "เดือนละ 2,000 บาท นาน 3 เดือน" สมองจะปรับการรับรู้ทันทีว่าสินค้าชิ้นนี้ราคาถูกลงและเอื้อมถึงได้ง่ายขึ้น ทำให้เกิดการตัดสินใจซื้อด้วยอารมณ์มากขึ้น

2. หนี้ย่อยรวมกันกลายเป็น "หนี้ก้อนยักษ์" ความน่ากลัวของ BNPL คือ "การสะสมของหนี้ขนาดเล็ก" ที่มองไม่เห็นด้วยตาเปล่า เนื่องจากสมัครง่ายและอนุมัติไว ผู้ใช้มักไม่ได้เปิดใช้บริการแค่แอปพลิเคชันเดียว หรือไม่ได้ผ่อนสินค้าแค่ชิ้นเดียว วันนี้ผ่อนเคส 1,000 บาท วันต่อมาผ่อนพาวเวอร์ 1,500 บาท สัปดาห์ถัดไปผ่อนค่าอาหาร 400 บาท

-จากตัวอย่างสถานการณ์: ยอดผ่อนต่อชิ้นอาจจะดูน้อยหลักร้อยบาท แต่เมื่อสิ้นเดือนมาถึง ยอดหนี้ BNPL รวมกันอาจพุ่งสูงถึงหลักหมื่นบาท ซึ่งเกินกว่ารายรับที่เหลืออยู่ ทำให้เกิดสภาวะหมุนเงินไม่ทันในที่สุด

3. ค่าปรับและดอกเบี้ยแฝง: เมื่อ 0% ไม่ได้แปลว่าฟรีตลอดไป คำว่า "ดอกเบี้ย 0%" จะคงอยู่ตราบเท่าที่คุณ "จ่ายตรงเวลาเป๊ะ" เท่านั้น หากคุณพลาดแม้แต่วันเดียว มรสุมค่าใช้จ่ายจะตามมาทันที

-ค่าปรับจากการจ่ายล่าช้า: บางแพลตฟอร์มคิดค่าปรับเป็นรายครั้ง ซึ่งหากคิดเทียบเป็นเปอร์เซ็นต์จากยอดซื้อขั้นต่ำ ถือว่าสูงมาก

-ดอกเบี้ยผิดนัดชำระ: จาก 0% จะถูกปรับเป็นอัตราดอกเบี้ยสูงสุดตามที่กฎหมายกำหนดทันที (สำหรับประเทศไทยอาจสูงถึง 15-25% ต่อปี ขึ้นอยู่กับประเภทของใบอนุญาตผู้ให้บริการ)

-ค่าธรรมเนียมการทวงถามหนี้: มีการคิดเงินเพิ่มหากระบบต้องส่งข้อความ โทรตาม หรือมีจดหมายทวงหนี้

4. ผลกระทบต่อ "เครดิตบูโร" และอนาคตทางการเงิน หลายคนเข้าใจผิดว่า BNPL ไม่ใช่บัตรเครดิต คงไม่ส่งผลต่อประวัติทางการเงิน แต่ในปัจจุบัน ผู้ให้บริการ BNPL รายใหญ่หลายราย (โดยเฉพาะกลุ่มที่เป็นสถาบันการเงิน หรือเครือค่ายมือถือ/อีคอมเมิร์ซยักษ์ใหญ่) มีการเชื่อมโยงข้อมูลกับ บริษัท ข้อมูลเครดิตแห่งชาติ หากคุณมีพฤติกรรมค้างชำระ หรือจ่ายล่าช้ากับบริการ BNPL ประวัติเหล่านี้จะถูกบันทึกไว้ ซึ่งจะส่งผลเสียโดยตรงเมื่อคุณต้องการทำเรื่องใหญ่ในชีวิต เช่น การกู้ซื้อบ้าน กู้ซื้อรถ หรือขอสินุมัติสินเชื่อเพื่อธุรกิจ แบงก์อาจมองว่าคุณเป็นผู้บริโภคที่มีความเสี่ยงสูงและปฏิเสธคำขอ

5. ทำให้คนรุ่นใหม่คุ้นเคยกับการเป็นหนี้เร็วเกินไป หนึ่งในข้อกังวลสำคัญของนักเศรษฐศาสตร์คือ BNPL ทำให้คนอายุน้อยเข้าถึงสินเชื่อได้ง่ายกว่าที่เคย ในอดีต การก่อหนี้มักต้องผ่านกระบวนการตรวจสอบที่ค่อนข้างเข้มงวด แต่ปัจจุบัน การสมัคร BNPL สามารถทำได้ภายในไม่กี่นาทีผ่านแอปพลิเคชัน ผลที่ตามมาคือผู้บริโภคบางส่วนอาจพัฒนาพฤติกรรม "ซื้อก่อน คิดทีหลัง" แทนที่จะเป็น "เก็บเงินก่อน แล้วค่อยซื้อ" พฤติกรรมดังกล่าวอาจส่งผลต่อวินัยทางการเงินในระยะยาว

6. ความเสี่ยงในช่วงเศรษฐกิจชะลอตัว ในช่วงที่เศรษฐกิจเติบโต ผู้บริโภคจำนวนมากสามารถผ่อนชำระได้ตามปกติ แต่เมื่อเกิดเหตุการณ์ไม่คาดคิด เช่น ตกงาน ,รายได้ลดลง ,ธุรกิจชะลอตัว หรือ ภาวะเศรษฐกิจถดถอย ภาระ BNPL หลายรายการอาจกลายเป็นปัญหาได้ทันที เนื่องจากหนี้เหล่านี้ไม่ได้หายไป แม้รายได้ของผู้กู้จะลดลงก็ตาม

7. อาจทำให้เข้าใจสถานะทางการเงินของตนผิดพลาด หลายคนมองยอดเงินในบัญชีแล้วรู้สึกว่าตนเองยังมีเงินเหลือ แต่ในความเป็นจริง เงินส่วนหนึ่งถูก "จองไว้ล่วงหน้า" สำหรับการผ่อน BNPL ในอนาคต หากไม่มีการวางแผนอย่างรอบคอบ อาจเกิดสถานการณ์ที่เรียกว่า "รายได้ยังไม่เข้า แต่ภาระผ่อนรออยู่แล้ว" ส่งผลให้เกิดการหมุนหนี้หรือกู้เงินเพิ่มเติมเพื่อชำระหนี้เดิม

BNPL ต่างจากบัตรเครดิตอย่างไร?

แม้ทั้งสองรูปแบบจะช่วยให้ผู้บริโภคซื้อสินค้าก่อนและจ่ายทีหลัง แต่มีความแตกต่างสำคัญ

บัตรเครดิต

-มีการตรวจสอบเครดิตค่อนข้างเข้มงวด

-มีวงเงินชัดเจน

-มีระบบติดตามประวัติเครดิตที่พัฒนาแล้ว

-ผู้ใช้จำนวนมากเข้าใจว่ากำลังสร้างภาระหนี้

BNPL

-สมัครง่ายกว่า

-เข้าถึงได้รวดเร็วกว่า

-สร้างความรู้สึกว่าเป็นเพียง "ค่างวดเล็กน้อย"

-ผู้ใช้บางส่วนอาจประเมินความเสี่ยงต่ำเกินจริง

ด้วยเหตุนี้ คนจึงมองว่า BNPL สามารถกระตุ้นพฤติกรรมการใช้จ่ายได้มากกว่าบัตรเครดิตในบางกรณี

วิธีใช้ BNPL อย่างปลอดภัย

หากจำเป็นต้องใช้งาน ควรปฏิบัติตามหลักการดังต่อไปนี้

1.ซื้อเฉพาะสิ่งที่จำเป็นจริง

2.คำนวณภาระผ่อนรวมทั้งหมดก่อนตัดสินใจ

3.หลีกเลี่ยงการมี BNPL หลายรายการพร้อมกัน

4.อ่านเงื่อนไขค่าปรับและดอกเบี้ยให้ครบถ้วน

5.ตั้งระบบแจ้งเตือนวันชำระเงิน

6.ตรวจสอบรายได้และค่าใช้จ่ายทุกเดือน

7.ไม่ใช้ BNPL เพื่อซื้อสินค้าฟุ่มเฟือยเกินกำลัง

ตัวอย่างจากการลองใช้บริการ Buy Now Pay Later (BNPL)

การเปิดใช้งานที่ง่ายมาก ถ้าผมจำไม่ผิดมันเป็นยุคที่การ Scan ใบหน้ายังไม่ใช่แบบทุกวันนี้ คือไม่ยากเลย ผมเองยังจำไม่ได้ว่าเคยเปิดตอนไหน ผมยกประโยชน์ให้ช่วง(สมอง)ย้ายเซิร์ฟไป คือผมได้วงเงินมากกว่าบัตรเคดิตในแรกผม 4 เท่าตัวเอง ซึ่งผมเปิดแต่แอปส้ม แอปฟ้า และ ดำไม่ได้ลองครับ

เมื่อผู้บริโภคไม่ต้องจ่ายเงินก้อนใหญ่ทันที สมองจะรับรู้ว่าการซื้อสินค้านั้นมีต้นทุนต่ำกว่าความเป็นจริง ส่งผลให้เกิดการตัดสินใจซื้อที่ง่ายขึ้น ผู้บริโภคจำนวนมากจะโฟกัสที่ค่างวดรายเดือนแทนที่จะมองมูลค่ารวมของสินค้า ผลลัพธ์คือการซื้อของที่อาจไม่ได้จำเป็นจริง หรือเกินกำลังทางการเงินของตนเอง ในแอปส้มที่มีการใช้ได้มากสั่งของหรือซื้อชานม

เรามาลองสั่งของกินจากบริการ Buy Now Pay Later ที่เห็นว่ามันไม่แพง เนื่องโปรโมชั่นลูกค้าใหม่มาดึงการใช้งาน ทำให้พฤติกรรมผู้บริโภคสามารถค่อยๆ เปลี่ยนไปได้

เรามาลองผ่อนโดนัท 12 เดือน ของไม่ถึงร้อย (84 บาท) ต้องจ่ายดอกเบี้ย 6.81บาท เอง แต่มันต่อเดือนนะ ซึ่งถ้าดูดอกเบี้ยต่อเดือนมันไม่เท่าไร ตก 8.11% ถ้ารวมทั้งหมดเยอะนี้ใช้ได้เลย แค่ 97.29% เองครับ มันเกือบเท่าโดนัทที่ผ่อนไปเลย

รายการใช้จ่ายที่เกิดขึ้น เอาเป็นว่าผมลองซื้อคีย์บอร์ดเกมมิ่งแบบไม่คิดอะไรมาก เพราะผ่อน 0% ทำให้คิดแต่ค่างวดที่ต้องจ่าย

การตัดสินใจในการซื้อที่ง่ายมากขึ้น สำหรับผมยิ่งมีผ่อนแบบไม่ต้องเสียดอกเบี้ยด้วย ไม่ต้องคิดอะไรมาก

สรุป

Buy Now Pay Later ไม่ใช่ผู้ร้ายในตัวมันเอง มันคือเครื่องมือทางการเงินที่มีประโยชน์มากในการช่วยบริหารกระแสเงินสดในยามฉุกเฉิน แต่สิ่งที่เป็นอันตรายคือ "พฤติกรรมการใช้เงินเกินตัว" ที่ถูกกระตุ้นโดยระบบนี้ หนทางที่ดีที่สุดในการใช้ BNPL คือการมองมันให้เหมือน "เงินสด" ของเราเอง หากไม่มีเงินก้อนรองรับในอนาคต จงปฏิเสธการกดปุ่มผ่อนชำระ เพราะความสุขจากการได้ของมาครอบครองในวันนี้ อาจต้องแลกด้วยความเครียดและอิสรภาพทางการเงินที่ต้องสูญเสียไปในวันข้างหน้า ปัญหาไม่ได้อยู่ที่การผ่อนชำระ แต่อยู่ที่การตัดสินใจซื้อโดยไม่ประเมินความสามารถในการชำระคืนอย่างรอบคอบ ความสะดวกในการกดซื้อเพียงไม่กี่ครั้งบนหน้าจอสมาร์ทโฟนอาจทำให้ผู้บริโภครู้สึกว่าภาระหนี้เป็นเรื่องเล็กน้อย แต่เมื่อหนี้หลายก้อนสะสมเข้าด้วยกัน ผลกระทบที่เกิดขึ้นอาจรุนแรงกว่าที่คาดคิด ในยุคที่การเข้าถึงสินเชื่อทำได้ง่ายกว่าที่เคย ความรู้ทางการเงินและวินัยในการใช้จ่ายจึงกลายเป็นเกราะป้องกันที่สำคัญที่สุดสำหรับผู้บริโภคทุกคน