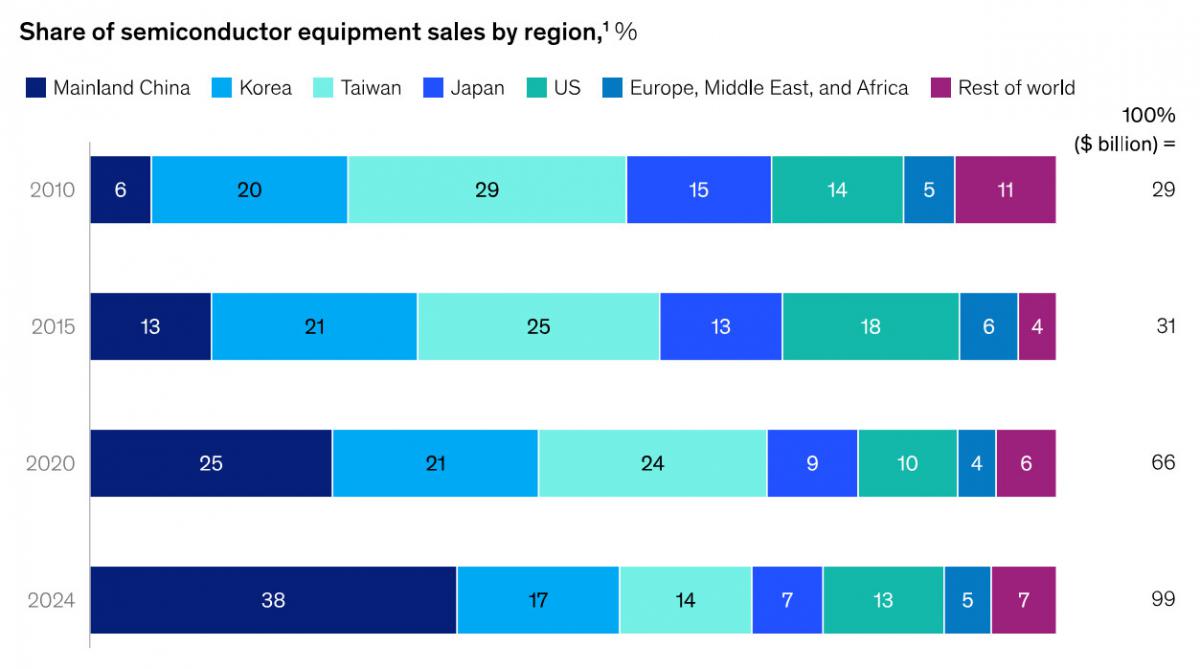

อุตสาหกรรมเซมิคอนดักเตอร์ทั่วโลกกำลังประสบกับการเปลี่ยนแปลงอย่างเห็นได้ชัด โดยส่วนใหญ่ได้รับอิทธิพลจากการขยายตัวอย่างรวดเร็วของตลาดจีนแผ่นดินใหญ่ ตั้งแต่ปี 2010 ถึง 2024 ส่วนแบ่งของจีนในการขายอุปกรณ์เซมิคอนดักเตอร์ทั่วโลกเพิ่มขึ้นอย่างมีนัยสำคัญ จากเพียง 6% ในปี 2010 เป็น 38% ในปี 2024 ในอีกด้านหนึ่ง McKinsey รายงานว่าส่วนแบ่งการตลาดในไต้หวัน เกาหลี และญี่ปุ่นกำลังลดลง ไต้หวันได้เริ่มสร้างโรงงานผลิตเซมิคอนดักเตอร์ในสหรัฐอเมริกาและยุโรป ในขณะที่ญี่ปุ่นมีโครงการโรงงานผลิตใหม่เพียงไม่กี่โครงการ แม้ว่าโรงงานคุมาโมโตะของ TSMC กำลังจะก่อสร้างขึ้น ในเวลาเดียวกัน สหรัฐอเมริกา ยุโรป ตะวันออกกลาง และแอฟริกา ยังคงรักษาส่วนแบ่งการตลาดของตนให้คงที่ โลกาภิวัตน์ช่วยให้อุตสาหกรรมเซมิคอนดักเตอร์เติบโตตั้งแต่ปี 2010 ถึง 2019 ในช่วงเวลาดังกล่าว บริษัทเซมิคอนดักเตอร์ของจีนขยายตัว โดยบริษัทในพื้นที่เติบโตขึ้นประมาณ 21% ในแต่ละปี แต่การเติบโตชะลอตัวลงตั้งแต่ปี 2019 ถึง 2023 เนื่องมาจากการคว่ำบาตรของสหรัฐฯ ต่อ Huawei ซึ่งส่งผลกระทบต่อแผนกชิป HiSilicon ของบริษัท แม้จะไม่มี HiSilicon อุตสาหกรรมเซมิคอนดักเตอร์ของจีนก็ยังเติบโตได้ 9-10% ในช่วงเวลาดังกล่าว ผู้เชี่ยวชาญเชื่อว่าการเติบโตนี้จะดำเนินต่อไปในอนาคต ซึ่งแนวโน้มนี้เกิดจากภาษีศุลกากรของสหรัฐฯ ในปัจจุบันที่ยิ่งทำให้รุนแรงขึ้น ความสำคัญที่เพิ่มมากขึ้นของจีนในอุตสาหกรรมต่างๆ เช่น ยานยนต์ไฟฟ้า (EV) และโดรนเชิงพาณิชย์ ทำให้เป้าหมายด้านเซมิคอนดักเตอร์ของจีนยิ่งเพิ่มมากขึ้น ในปี 2023 จีนคิดเป็น 60% ของการลงทะเบียน EV ใหม่ทั้งหมดทั่วโลก ในเวลาเดียวกัน ความตึงเครียดทางการเมืองระหว่างประเทศต่างๆ ทำให้จีนกระตือรือร้นที่จะสร้างระบบนิเวศเซมิคอนดักเตอร์ในประเทศที่สามารถพึ่งพาตนเองได้มากขึ้น จีนกำลังทดสอบระบบลิโธกราฟีอัลตราไวโอเลตสุดขั้ว (EUV) ในประเทศที่โรงงานของ Huawei ในเมืองตงกวน ระบบนี้ใช้เทคโนโลยีพลาสม่าปลดปล่อยประจุด้วยเลเซอร์ และมีกำหนดการทดลองผลิตในไตรมาสที่ 3 ของปี 2025 โดยมีแผนผลิตจำนวนมากในปี 2026

ที่มา : TechPowerUp